Estudio Financiero

La última etapa del análisis de viabilidad financiera de un proyecto es el estudio financiero. Los objetivos de esta etapa son ordenar y sistematizar la información de carácter monetario que proporcionaron las etapas anteriores, elaborar los cuadros analíticos y datos adicionales para la evaluación del proyecto y evaluar los antecedentes para determinar su rentabilidad.

Presupuesto

El presupuesto prevé los ingresos y gastos a realizarse en un año,

permitiendo al administrador del proyecto, establecer prioridades, para

alcanzar y evaluar la consecución de las metas y objetivos planteados, es

decir el presupuesto de este proyecto refleja los ingresos y gastos para el

tiempo de vida del proyecto a fin cumplir con el programa de producción.

Preparación del Presupuesto

La persona mas adecuada para preparar un presupuesto debe ser la persona que conozca a perfección el proyecto. Esta persona podría ser el director del proyecto o un miembro del equipo que participe en el mismo, o quien maneje las finanzas de la organización.

Elementos del Presupuesto

- Se encuentran la lista de gastos

- Monto de la Donación

- Monto de los Ingresos

Es importante incluir cualquier gasto nuevo en el que se incurre si el proyecto recibe la donación como también los gastos corrientes para las partidas presupuestarias que se asignarán al proyecto.

Tipos de Presupuestos

Pasos para elaborar un Presupuesto

- Enumerar los artículos en los que gastas el dinero

- Calcular el coste de unidad de los artículos de referencia, seguido de los costes anuales

- Enumera tus posibles fuentes de ingreso o entradas brutas, y después categorízalas.

- Preparar tu formato de presupuesto.

- Realizar la suma de lo presupuestado.

- Añadir anotaciones para explicar los artículos que no estén claros.

- Obtener una respuesta sobre tu presupuesto.

- Concluir tu presupuesto.

Proyecciones de Ingresos

- La proyección de ingresos y egresos refleja el comportamiento financiero del proyecto durante su horizonte de análisis.

- Toda la proyección esta elaborada en unidades monetarias de la fecha es decir en el momento en que se hace el estudio.

- En este sentido, hay q considerar temas sobre como afecta la inflación los ingresos y costos de un proyecto, como crecen los ingresos en un proyecto y como afectan los aumentos salariales el crecimiento de los costos de mano de obra.

Proyecciones de Costos

- Para calcular un presupuesto de proyecto correctamente, todos los factores deben ser tomados en consideración y las contingencias deben ser planificadas.

- Los sobrecostos son inevitables, pero pueden ser controlados de manera que tengan un mínimo impacto cuando ocurren.

- Considerar las variables que afectarán el calendario del proyecto y la finalización prevista.

- Familiarizase con el clima de una zona si tu proyecto es sensitivo a este.

- Comienza la formulación de tu presupuesto viendo todo el proyecto en su conjunto.

- Mirar lo que se tendría que llevar a cabo, cómo se va a hacer y el plazo para conseguir que se haga.

- Considerar las variables que afectarán el calendario del proyecto y la finalización prevista. Familiarízate con el clima de una zona si tu proyecto es sensitivo a este.

- Tener en cuenta la cercanía y la accesibilidad de los tres costos principales: mano de obra, equipos y materiales. (La proximidad y la accesibilidad pueden y van a afectar cómo y cuando se realiza tu proyecto.)

Punto de Equilibrio

Cuando decidimos emprender un proyecto y evaluarlo para determinar su factibilidad, una de las herramientas que utilizamos es el análisis del punto de equilibrio. Este consiste en determinar la cantidad de bienes y/o servicios que debemos generar y comercializar en el mercado para cubrir nuestros costos totales.

En pocas palabras el punto de equilibrio para cada uno de los períodos de nuestra operación es aquel donde:

Ingreso Total (Cantidad Producida x Precio) = Costos Totales

Siendo:

Costos Totales = Costos Fijos Totales + Costos Variables Totales

Para quienes no estén familiarizados con las definiciones de costos, los fijos son aquellos en los que incurrimos independientemente del nivel de producción, como por ejemplo el salario del personal administrativo, el alquiler del local donde operamos o los intereses y amortización del financiamiento que hemos obtenido y que tendremos que pagar así no hayamos generado ni vendido ningún bien. Por otra parte los costos variables dependen directamente de la producción, por ejemplo la compra de insumos, las horas de maquinaria utilizada, etc.

Objetivos

- Determinar en que momento son iguales los ingresos y los gastos

- Medir la eficiencia de operación

- Desarrollar políticas y decisiones de la administración de una empresa

- Influye al momento de realizar el análisis, planteamiento, y control de los recursos de la entidad.

Costos Fijos

Costos que no varían con el volumen de producción. Por ejemplo los alquileres. Independientemente del número de plantas que tenga el edificio que vamos a construir, el alquiler que se paga por las casetas de obra se mantendrá fijo.

Los costos fijos no son fijos de manera permanente. Muchas veces pueden variar por diversos motivos, hecho que habrá que tener presente y prever a tiempo. Algunos de los costes que, por norma general, suelen considerarse como fijos son:

- Alquiler de local: Es uno de los gastos más comunes, el alquiler del local es un gasto fijo mensual.

- Gastos financieros: como el pago de préstamos o comisiones bancarias.

- Gastos de gestoría: La mayoría de las empresas contratan este tipo de servicios, lo que supone un gasto fijo mensual.

- Suministros: Aunque algunos podrán variar en función de la producción, existen gastos que son más o menos fijos, como las tarifas de teléfono, internet o incluso la luz.

- Otros gastos: como impuestos fijos o servicios de leasing, que suponen un gasto fijo bien de tipo mensual, trimestral o anual.

Costos Variables

Identificar cuáles son los costes fijos o variables puede resultar en ocasiones difícil. Muchas veces, los costes que pueden ser fijos para determinadas empresas o proyectos, son variables para otros. Esto dependerá de las características y necesidades de cada empresa, por eso, las empresas deben analizar y determinar qué costes van a considerar fijos y cuáles van a clasificarse como costes variables. Los costes variables, como se ha explicado anteriormente, incrementan a medida que la productividad aumenta y se reducen si la el volumen de actividad disminuye. Por norma general se consideran costes variables:

- Materiales y productos: Se trata de aquellos materiales y productos necesarios para llevar a cabo la actividad como materias primas o el material de oficina.

- Mano de obra: Ésta también puede variar en función de la cantidad de actividad que tenga la empresa. Si el volumen es grande necesitará aumentar la plantilla o contratar los servicios de otras empresas, por lo que el coste se verá incrementado al tener que pagar más salarios o los servicios prestados.

- Otros gastos generales: como gastos en combustible, transporte, reparaciones de máquina o incluso comisiones por ventas.

Como Calcular el Punto de Equilibrio

Para calcularlo es necesario descomponer los costos en fijos y variables.

Los costos fijos permanecen constantes, independientemente del volumen de producción. Los costos variables guardan relación directa con el volumen de producción.

Es recomendable trabajar con datos anuales al momento de calcular el punto de equilibrio.

Los costos fijos permanecen constantes, independientemente del volumen de producción. Los costos variables guardan relación directa con el volumen de producción.

Es recomendable trabajar con datos anuales al momento de calcular el punto de equilibrio.

Gráficamente, el Punto de Equilibrio se puede establecer de la siguiente forma:

Donde PV es el "Precio de Venta Unitario" y CVU "Costo de Venta Unitario"

Margen de Seguridad

Se puede definir como el margen que tiene la empresa antes de entrar a obtener pérdidas y es el porcentaje que representan las ventas encima del punto de equilibrio relacionado al total de las ventas. Entre mayor sea el porcentaje de ventas encima del punto de equilibrio, es menor el riesgo de obtener pérdida. Cuando el margen de seguridad es negativo, indica el porcentaje de las desviaciones en las ventas si no se alcanzan a cubrir los costos de la empresa.

Con lo anterior, podemos establecer un objetivo general de las compañías con base a esta información: Maximizar el margen de seguridad para operar.

Características del margen de seguridad

- Protege al inversor de malas decisiones de inversión y de las caídas del mercado

- No garantiza una inversión exitosa, pero permite tener un espacio de seguridad en caso de que la tesis de inversión sea incorrecta

- Debido a que encontrar el valor intrínseco de un valor es subjetivo, cada inversor tiene su propia metodología para calcularlo. Por lo tanto, el margen de seguridad otorga una protección en caso de un error de cálculo en el valor intrínseco.

- El margen de seguridad depende del perfil de riesgo y rentabilidad esperada por el inversor

- Lo que ofrece un margen de seguridad es una ventaja competitiva de la compañía, ganancias estables, así como también fijarse en los tangibles como efectivo, propiedades e inventarios.

- Entre más lejos esté el precio de la acción a su valor intrínseco, más grande será el margen de seguridad. Si el precio de la acción es igual que el valor intrínseco o inclusive lo supera, no existe margen de seguridad y la inversión será más riesgos.

Fórmula

Margen de seguridad: =

((Valor intrínseco de la acción / Precio actual de la acción) - 1)*100

O también se puede calcular:

((Valor intrínseco de la acción - Precio actual de la acción) / Precio actual de la acción)*100

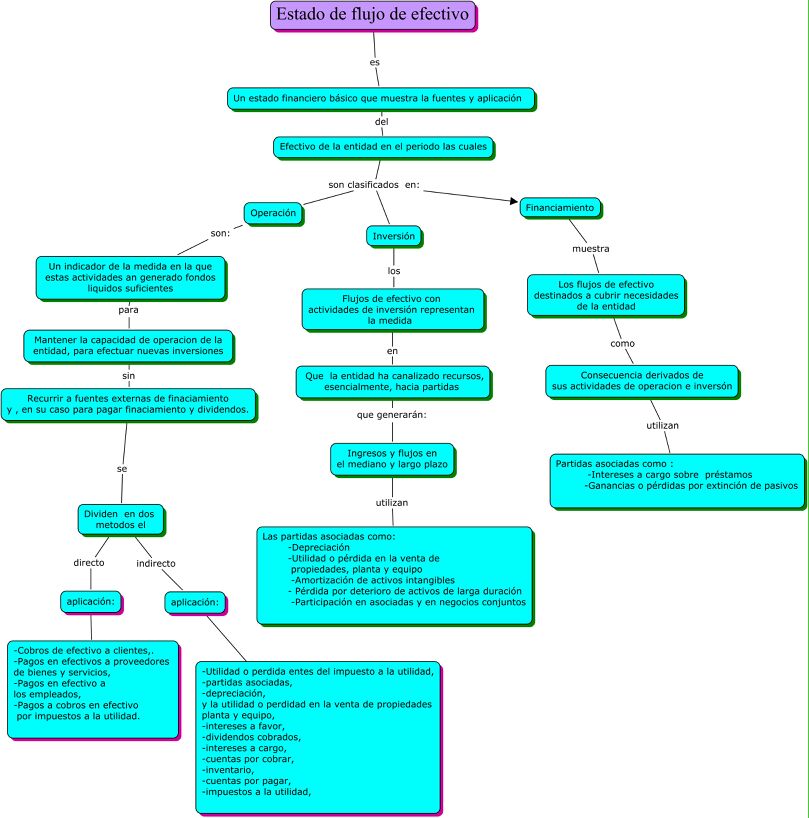

Flujo de Caja

El flujo de caja económico es una herramienta para proyectar los ingresos y egresos de dinero durante el tiempo de vida del proyecto.

Un factor de mucha relevancia en la confección correcta de un flujo de caja es la

determinación del horizonte de evaluación que, en una situación ideal, debiera ser igual a la

vida útil real del proyecto, del activo o del sistema que origina el estudio. De esta forma, la

estructura de costos y beneficios futuros de la proyección estaría directamente asociada con

la ocurrencia esperada de los ingresos y egresos de caja en el total del período involucrado.

El estudio de los flujos de caja dentro de una empresa puede ser utilizado para determinar:

- Problemas de liquidez. El ser rentable no significa necesariamente poseer liquidez. Una compañía puede tener problemas de efectivo, aun siendo rentable. Por lo tanto, permite anticipar los saldos en dinero.

- Para analizar la viabilidad de proyectos de inversión, los flujos de fondos son la base de cálculo del valor actual neto y de la tasa interna de retorno.

- Para medir la rentabilidad o crecimiento de un negocio cuando se entienda que las normas contables no representan adecuadamente la realidad económica

Flujo de caja operacionales: efectivo recibido o expendido como resultado de las actividades económicas de base de la compañía.

Flujos de caja de inversión: efectivo recibido o expendido considerando los gastos en inversión de capital que beneficiarán el negocio a futuro. (Ej: la compra de maquinaria nueva, inversiones o adquisiciones.)

Flujos de caja de financiamiento: efectivo recibido o expendido como resultado de actividades financieras, tales como recepción o pago de préstamos, emisiones o recompra de acciones y/o pago de dividendos.

Como realizar el Flujo de Caja

Análisis de Rentabilidad

Es una herramienta muy útil para determinar hasta qué punto tu compañía, o un nuevo producto o servicio será rentable. Dicho de otra manera, es el cálculo financiero usado para determinar el número de productos o servicios necesitas vender para al menos cubrir tus costos. Cuando eres rentable, no estas perdiendo ni ganando dinero, pero al menos todos tus gastos están cubiertos.

- Mide la capacidad de generación de utilidad por parte de la empresa.

- Tienen por objetivo apreciar el resultado neto obtenido a partir de ciertas decisiones y políticas en la administración de los fondos de la organización.

- Evalúan los resultados económicos de la actividad empresarial.

- Expresan el rendimiento de la empresa en relación con sus ventas, activos o capital.

Mayor explicación conceptual y de la forma de realizar el análisis de rentabilidad

Indicadores Financieros

Rendimiento sobre le Patrimonio (ROE)

El indicador financiero más preciso para valorar la rentabilidad del capital es el Return on Equity (ROE). Este ratio mide el rendimiento que obtienen los accionistas de los fondos invertidos en la sociedad; es decir, el ROE trata de medir la capacidad que tiene la empresa de remunerar a sus accionistas.

La rentabilidad puede verse como una medida de cómo una compañía invierte fondos para generar ingresos.

Entendiendo por Capitales Propios la diferencia existente entre el activo y el pasivo exigible, o lo que es lo mismo, el patrimonio neto conforme al vigente Plan General de Contabilidad, si bien de este patrimonio neto se deberían deducir los beneficios puesto que estos también se integran dentro de dicha partida del balance y obviamente no han sido aportados por los accionistas.

El motivo principal que lleva a los financieros a utilizar este ratio es conocer cómo se están empleando los capitales de una empresa. Cuanto más alto sea el ROE, mayor será la rentabilidad que una empresa puede llegar a tener en función de los recursos propios que emplea para su financiación.

El ROE es un indicador muy utilizado para la comparación de la rentabilidad de empresas del mismo sector; sin embargo, la comparación de empresas de diferentes sectores puede llevar a conclusiones erróneas puesto que el rendimiento de los capitales difiere en función de muchos aspectos que son propios de sectores diferentes.

En definitiva, el ROE mide la capacidad que tiene un euro de capital para proporcionar un cierto rendimiento dentro de la empresa.

Rentabilidad de la Inversión (ROI)

ROI es el acrónimo en inglés de Return Of Investment. La traducción al español sería Retorno de la inversión. Sin embargo, el concepto de inversión no es exactamente el contable. Recordemos que, en contabilidad, inversión es sinónimo de activo. Para calcular el ROI, por el contrario, necesitaremos saber los costes del proyecto.

¿Para qué sirve el ROI?

El ROI se utiliza como indicador del éxito de una acción en un contexto de negocios. El ROI nos señala si el proyecto que hemos emprendido ha generado valor y nos permite comparar el resultado con otros proyectos.

¿Cómo se calcula el ROI?Para calcular el ROI debemos seguir los siguientes pasos

¿Para qué sirve el ROI?

El ROI se utiliza como indicador del éxito de una acción en un contexto de negocios. El ROI nos señala si el proyecto que hemos emprendido ha generado valor y nos permite comparar el resultado con otros proyectos.

¿Cómo se calcula el ROI?Para calcular el ROI debemos seguir los siguientes pasos

- Especificar cuál es la acción a llevar a cabo

- Especificar cuáles son los resultados que esperamos

- Valorar el coste la acción emprendida

- Valorar los resultados

- Dividir el valor de los resultados entre el coste de la acción emprendida

La fórmula aplicar es la siguiente:

ROI= Valor de los resultados/Coste de la acción emprendida

Calcular el ROI de un proyecto Informático

La utilidad obtenida por las ventas también recibe el nombre de utilidad bruta.

Observación. Cuando el costo de lo vendido sea mayor que el valor de las ventas netas, el resultado será la pérdida en ventas o pérdida bruta.

Empleo de las columnas. Al igual que en el Balance general, en el Estado de pérdidas y ganancias se emplean cuatro columnas para anotar las cantidades.

Utilidad por Acción (UPA)

La utilidad por acción es un indicador financiero que suele ser utilizado por los analistas e inversionistas en el proceso de toma de decisiones en los mercados de valores.

¿Cómo se calcula la utilidad por acción?

Podemos calcular dos tipos de utilidades en función de la acción: utilidad por acción ordinaria y utilidad por acción preferente.

La utilidad por acción es el beneficio o pérdida sobre cada acción (ordinaria o preferente) en función de las acciones ordinarias o preferentes que se encuentren en circulación.

No hay comentarios:

Publicar un comentario